– 这是美地解读第 040 期文章 –

2025年4月3日,美国总统特朗普在白宫玫瑰园宣布对所有进口商品实施前所未有的新一轮全面关税,标志着美国进入以本国利益优先的国际贸易时代。这一举措不仅是特朗普经济民族主义理念的集中体现,也将重创全球供应链、物价、制造业格局乃至地缘政治关系。

1. 关税原因是贸易逆差

特朗普第二任期的核心目标之一是缩小美国1.2万亿美元的商品贸易逆差。他通过对特定国家和产品加征关税,以迫使外国生产商让步、鼓励本土制造业回流。

根据新政策,美国将对所有国家的进口商品征收10%的基准关税,并对60个存在贸易逆差的国家征收更高的关税。

首批关税即将于数日内生效。美国官员表示,10%的基础关税将在4月5日(周六)零时零分生效,而更高的对等关税则将于4月9日(周四)零时零分开始实施。

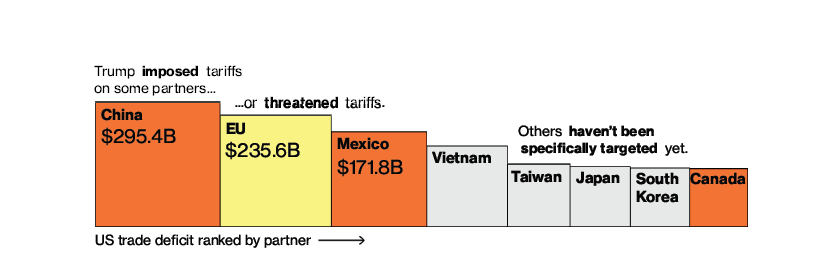

美国与重要商品进口国的贸易逆差

2. 关税冲击全球供应链

特朗普的新关税在体现传统贸易保护主义的同时,更试图重构全球贸易的秩序。在全球高度互联的供应链体系中,关税或许能带来短期政治红利,却可能以长期经济发展为代价:

- 供应链结构的挑战多数被征税的商品处于“全球组装+跨国制造”的结构,贸然征税可能令美企当前的供应链失效,且持续多年,短期内将引发成本激增。

- 通货膨胀压力加大广泛加征关税将提高多类消费品价格,加剧2024年尚未完全消退的通胀压力,美联储在政策上无法平衡抑制通胀和支持增长两方面。

- 国际报复与多边贸易关系恶化将会加剧。欧盟、加拿大等已实施报复性措施,使美国陷入“多边贸易战”,不利于美国出口商,尤其是农产品与机械制造业者。

- 短期民粹的口号无法实现美国长期产业竞争力。虽然政策可在短期内向选民展示“强硬姿态”,但不配合的国内制造业使得“美国制造”忠诚一纸空谈。

3. 关税对资本市场和美联储的深远影响

一、资本市场:从短期恐慌到结构性重新定价

1. 股市剧烈震荡

关税宣布后,市场出现抛售潮。美股大盘下挫,科技、制造业、零售等对海外依赖度高的行业首当其冲。据彭博图表报道,企业融资成本迅速上升,信用利差扩大,交易量放大,显示市场对未来企业盈利的预期迅速下调。

2. 美元汇率与资金流向逆转

关税政策推升了通胀预期,但却引发美元汇率下跌,原因在于投资者担心美国政策不可预测性上升,部分避险资金转向其他市场,如欧元区、瑞士和黄金。这种美元疲软趋势,加剧了资本外流与资产估值压力。

3. 历史经验带来的警示

彭博援引了1998年长期资本管理危机、2008年金融危机、2023年银行业动荡等多个历史事件,指出在经济和金融体系面临外部冲击时,美联储往往被迫快速降息、重启流动性工具。这也预示当前的资本市场走势,可能会迫使央行重走“救市”老路。

二、美联储的两难抉择:抗通胀还是救增长?

1. 通胀上升压力加剧关税的本质是对进口商品征收附加税,成本最终由消费者承担。多位经济学家指出,这将显著推高短期内的CPI和PCE数据。而当前美联储通胀目标为2%,本轮政策可能使通胀再次回升至4%以上,远高于目标区间。

2. 增长受压,滞胀风险上升同时,关税对制造业供应链、消费信心和企业投资意愿造成打击。据最新数据,企业资本支出开始放缓,就业市场出现结构性降温。滞胀(stagnation + inflation)成为主流机构预测的“基本情境”。

3. 货币政策陷入“无解区”传统政策逻辑是:面对通胀,美联储加息;面对衰退,美联储降息。但当前通胀和经济下行并存,意味着无论加息还是降息,都会引发副作用。加息会重创企业与家庭杠杆;降息则可能进一步推高通胀并打压美元。正如彭博社社评所言:“这是对美联储独立性与反应机制的严峻考验。”

在一个全球化已深度嵌入日常生活的时代,这场特朗普号召的关税革命,究竟是经济复兴的起点,还是结构性震荡的开端?目前美国大部分的经济学家对特朗普的新政策,均给予批评和否定。